![]()

![]()

![]()

|

|

|

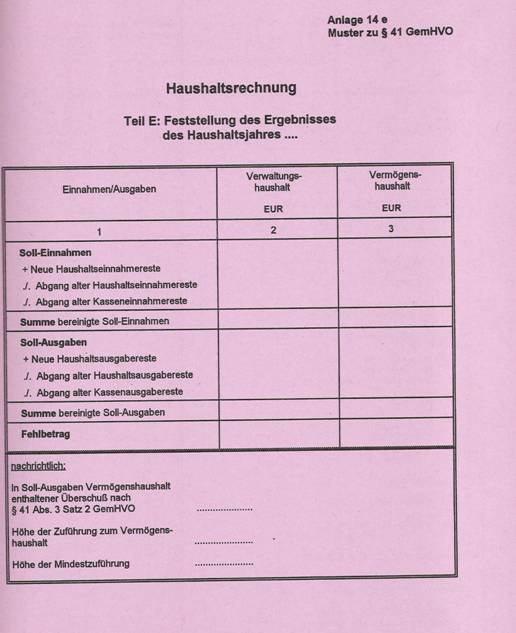

Die Abrechnung der Verwaltungskameralistik beruht auf dem Soll-Prinzip. Eine "Soll-Stellung" kennen andere Rechnungssysteme nicht. Damit ist gemeint, dass die Verwaltungsbereiche die Gemeindekasse anweist (durch Kassenanordnungen) bestimmte Einnahmen und Ausgaben zum Soll zu stellen. Beispiel: Herr A muss seine Grundsteuer i.H.v. 400 € bezahlen (eine Einnahme für die Stadt X); das Steueramt weist die Stadtkasse an (durch Kassenanordnung). Die Stadtkasse nimmt eine Soll-Stellung vor, d.h. der Betrag i.H.v. 400 € wird - vergleichbar in der Doppik - als Forderung gebucht. Erst wenn der Betrag gezahlt wird muss die Stadtkasse neben der Sollbuchung auch eine Ist-Buchung vornehmen. Die Stadt X muss an den Bauunternehmer B eine Abschlagzahlung von 5.000 € zahlen. Der Fachbereich weist die Stadtkasse an (durch Kassenanordnung). Die Stadtkasse nimmt eine Soll-Stellung vor, d.h. die Ausgabe wird zum Soll angeordnet. Erst nach dem ist-mäßigen Abfluss wird die Istbuchung durch die Stadtkasse vorgenommen. Aus dem obigen Muster der Haushaltsrechnung wird nun deutlich, dass die Soll-Stellungen das Ergebnis des Haushaltes beeinflussen und zwar unabhängig von dem ist-mässigen Abfluss. Die stellt das Gesamtergebnis dar. Die Haushaltsrechnung ist für jede Haushaltsstelle durchzuführen und zwar wiederum getrennt nach Verwaltungs- und Vermögenshaushalt und nach Einzelplänen. Auch hierfür gibt es Muster.

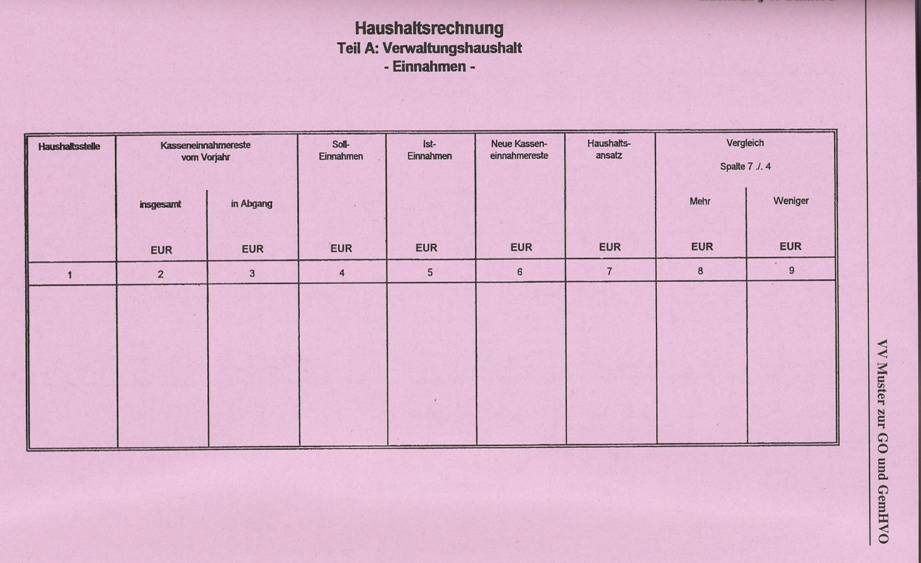

Im Verwaltungshaushalt auf der Einnahmenseite werden die Kasseneinnahmereste und abgesetzte Kasseneinnahmereste (in Abgang gestellte) aufgeführt. Die Soll-Einnahmen umfassen die angeordneten Einnahmen. Die Ist-Einnahmen korrespondieren mit dem kassenmäßigen Zufluss der Einnahmen. Aus der Gegenüberstellung von Soll-Einnahmen und Ist-Einnahmen können neue Kasseneinnahmereste resultieren. Die Soll-Einnahmen werden mit dem Haushaltsansatz verglichen.

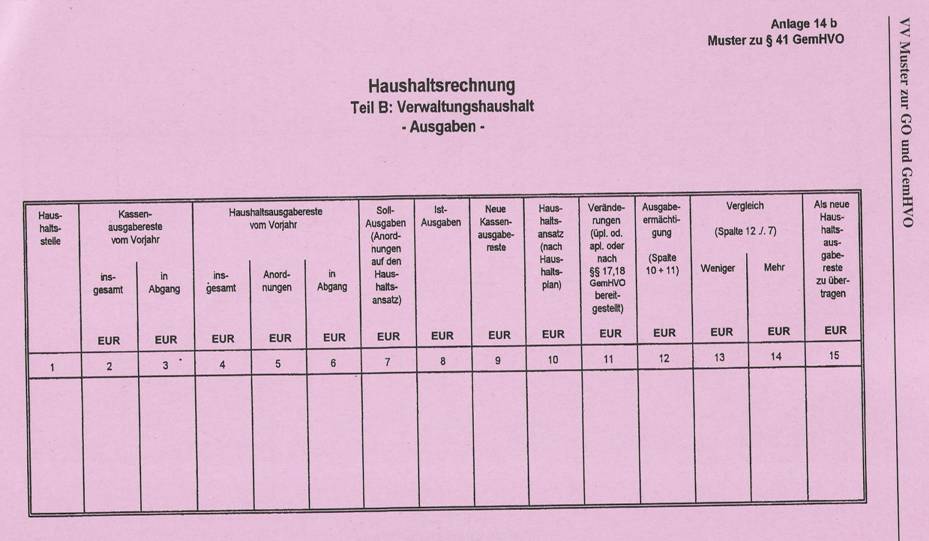

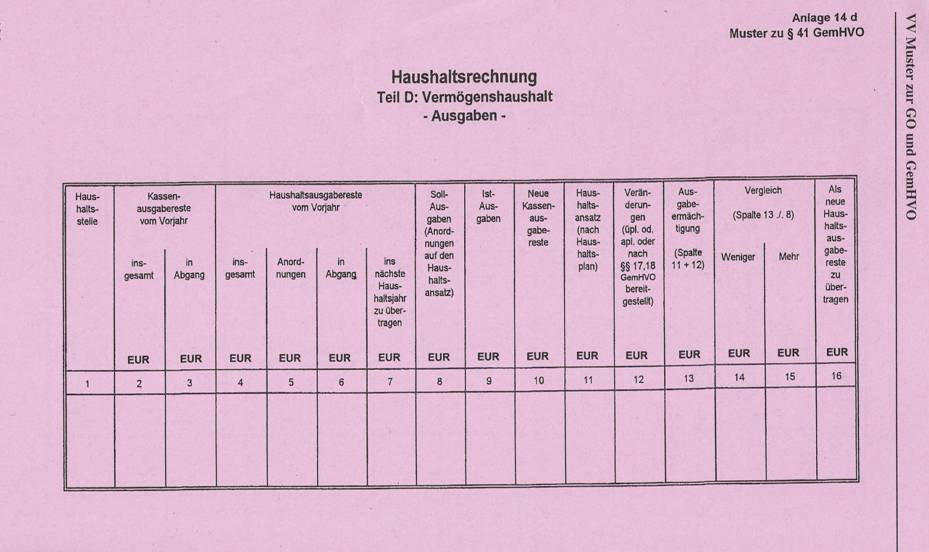

Auf der Ausgabenseite sind nun auch die Haushaltsausgabereste (HAR) zu berücksichtigen: Höhe der HAR, in welcher Höhe wurde auf HAR angeordnet und in welcher Höhe wurde HAR abgesetzt. Wiederum wird das Haushaltssoll mit dem Haushaltsansatz (die Ausgabeermächtigung kann verändert werden) verglichen.

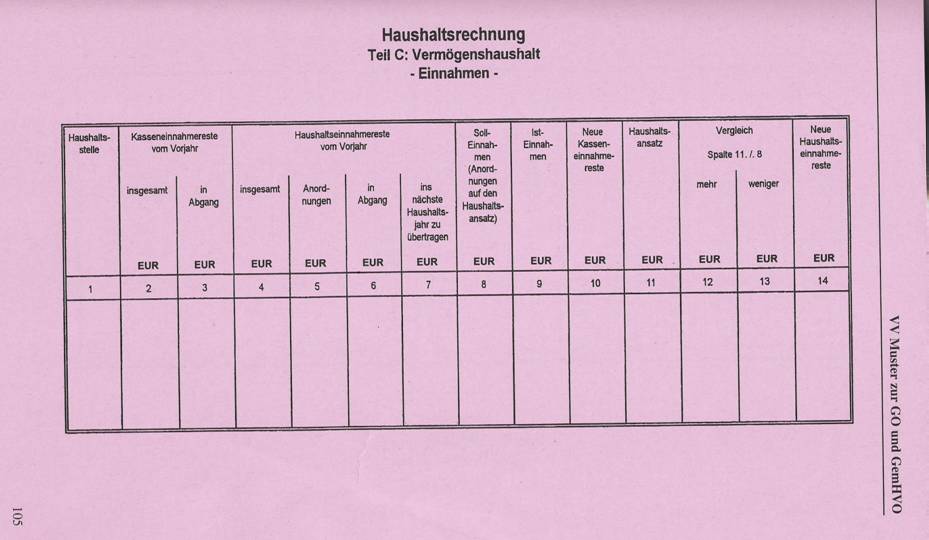

vgl. Ausführungen zu Muster 14b)

vgl. Ausführungen zu Muster 14b)

Stand: 01.03.2009 |